|

21.03.2012 В Гребінківському відділенні Лубенської ОДПІ проведено черговий сеанс телефонного зв'язку "гаряча лінія" | ||

В Гребінківському відділенні Лубенської ОДПІ проведено черговий сеанс телефонного зв'язку "гаряча лінія" 19 березня 2012 року в Гребінківському відділенні Лубенської ОДПІ було проведено черговий сеанс телефонного зв'язку "гаряча лінія" з в.о. першого заступника начальника Лубенської ОДПІ Анатолієм Михайловичем Маліченком на тему: "Декларування доходів громадян. Впровадження проекту ДПС України "Пульс податкової". 19 березня 2012 року в Гребінківському відділенні Лубенської ОДПІ було проведено черговий сеанс телефонного зв'язку "гаряча лінія" з в.о. першого заступника начальника Лубенської ОДПІ Анатолієм Михайловичем Маліченком на тему: "Декларування доходів громадян. Впровадження проекту ДПС України "Пульс податкової". Пропонуємо деякі із запитань, які надійшли від платників податків під час сеансу "гаряча лінія": -З якими запитаннями можна звертатись на телефон "Пульсу податковї"? - Під егідою Голови ДПС України О. Клименка, запроваджено сервіс для платників податків "Пульс податкової". Цей сервіс функціонує за принципом саІІ-Ьаск, тобто працівники податкової не тільки приймають звернення, але й потім повідомляють про результати перевірки та вжиті заходи. Лінія працює цілодобово. Сервіс створено з метою подолання проявів корупції в органах і державної податкової служби та ліквідації перешкод, що заважають провадити підприємницьку діяльність, усунення труднощів у спілкуванні із посадовими особами податкової служби, формування у громадян об'єктивної оцінки діяльності органів ДПС. - Які строки повернення грошових коштів при "застосуванні права на податкову знижку? - Відповідно до п. 179.8 ст. 179 Податкового кодексу України від 2 грудня 2010 року №2755-VІ(ізз мінами та доповненнями)сума, що має бути повернена платнику податку, зараховується на його: банківський рахунок, відкритий у будь-якому комерційному банку, або надсилається поштовим переказом на адресу, зазначену в і Декларації, протягом 60 календарних днів після надходження такої податкової декларації. - Яка відповідальність передбачена за несвоєчасне подання декларації' про майновий стан і доходи? - Відповідно до ст. 164 прим. 1 Кодексу України про адміністративні правопорушення від 7 грудня 1984 року № 8073-Х неподання або несвоєчасне подання громадянами декларацій про доходи, коли подання є обов' язковим, чи включення до декларацій перекручених даних тягне за собою попередження або накладення штрафу у розмірі від трьох до восьми неоподатковуваних мінімумів доход ів громадян (від 51 грн. до 136 грн.). - Чи дозволяється уступка грошового зобов'язання або податкового боргу платника податків третім особам? - Згідно з п. 87.7 ст. 87 Податкового кодексу України від 2 грудня, 2010 року N8 2755 VІ (далі - ПКУ) забороняється будь-яка уступка грошового зобов'язання або податкового боргу платника податків третім особам. Положення цього пункту не поширюються на випадки, коли гарантами повного та своєчасного погашення грошових зобов'язань платника податків є інші особи, якщо таке право передбачено ПКУ. - Яким є порядок оподаткування доходу, отриманого від продажу легкового автомобіля? - Відповідно до п. 173.1 ст. 173 розділу IV Податкового кодексу України від 2 грудня 2010 року № 2755-VІ (далі - ПКУ) дохід платника податку від продажу (обміну) об'єкта рухомого майна протягом звітного податкового року оподатковується за ставкою, визначеною в п. 167.2 ст. 167 ПКУ. Дохід від продажу об'єкта рухомого майна визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об'єкта. Згідно із п. 173.2 ст. 173 ПКУ як виняток з положень п. 173.1 ст. 173 ПКУ, підчас продажу одного з об'єктів рухомого майна у вигляді легкового автомобіля, мотоцикла, моторолера не частіше одного разу протягом звітного податкового року доходи продавця від зазначених операцій оподатковуються за ставкою 1 відсоток. Дохід, отриманий платником податку від продажу протягом звітного податкового року другого та наступних об'єктів рухомого майна у вигляді легкового автомобіля, мотоцикла, моторолера, підлягає оподаткуванню за ставкою, визначеноюуп. 167.2 ст. 167 ПКУ(5%). Відповідноіз 173.7 ст. 173 ПКУ продаж резидентами успадкованого (отриманого в подарунок) об'єкта рухомого майна підлягає оподаткуванню згідно з положеннями ст. 173 ПКУ. При обговоренні результатів сеансу "гаряча лінія" А.М. Маліченко звернув увагу платників податків на зміни в справлянні у 2012 році збору за спеціальне використання води. Так, починаючи з 1 січня 2012 року, збір за спеціальне використання води сплачують також і платники єдиного податку. Ставки збору за спеціальне використання води визначені пунктами 325.1 - 325.7 ст. 325 Податкового кодексу. У порівнянні з 2011 роком, у 2012 році ставки збору збільшено в 1,113 рази, згідно із Законом України від 22 грудня 2011 року № 4235-VІ "Про внесення змін до Податкового кодексу України щодо перегляду ставок деяких податків і зборів", який набрав чинності з 13 січня 2012 року. Отже, при обчисленні податкових зобов'язань за період з 01.01.12 по 12.01.12 включно платники збору застосовують ставки збору, що діяли у 2011 році, а починаючи 313.01.12 - нові, відповідно до Закону N°4235. Порядок сплати збору визначено статтею 328 Податкового кодексу. У разі несплати збору або сплати його в неповному обсязі платниками збору протягом шести місяців органи державної податкової служби подають інформацію про таких платників збору до органів, що видають дозволи на спеціальне водокористування, для вжиття стосовно них заходів згідно із законом, а саме скасування дозволу (п.328.6ст. 328 Податкового кодексу). Схожі матеріали: | ||

| ||

| Всього коментарів: 0 | |

На Полтавщині підліток загинув під колесами пасажирського... На Полтавщині підліток загинув під колесами пасажирського... |

У Кременчуці внаслідок вибуху ворожого дрона пошкоджено б... У Кременчуці внаслідок вибуху ворожого дрона пошкоджено б... |

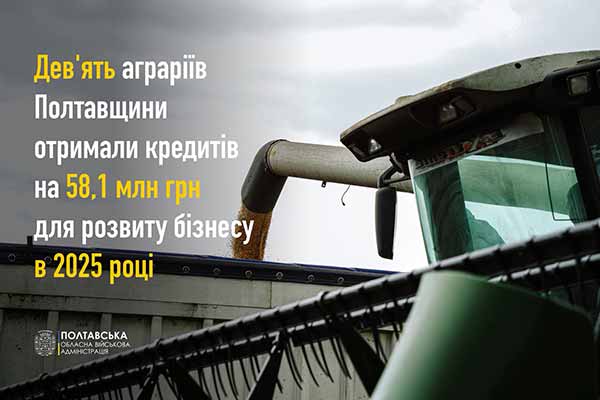

Аграрії Полтавщини отримали 58,1 млн грн кредитів у 2025 ... Аграрії Полтавщини отримали 58,1 млн грн кредитів у 2025 ... |

На Полтавщині військовим передали автомобіль На Полтавщині військовим передали автомобіль |

На Полтавщині у ДТП травмувався 68-річного пішохода На Полтавщині у ДТП травмувався 68-річного пішохода |

Смертельна ДТП на Полтавщині: загинув 86-річний пішохід Смертельна ДТП на Полтавщині: загинув 86-річний пішохід |

|

НАЙБІЛЬШ ЧИТАЄМІ

|

|

|